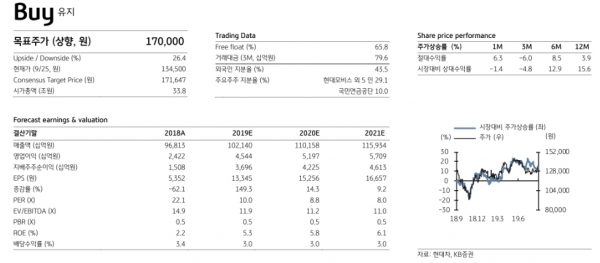

KB증권은 3Q19 현대차에 대해 투자의견 Buy를 유지하고 기존 대비 13.3% 상향된 17만원의 목표주가를 제시했다.

또한 우호적 환율 환경 및 판매대수 가정 변경을 반영해 2019년 및 2020년 영업이익 전망치를 각각 기존 대비 22.5%, 15.3% 상향하며 목표주가를 상향했다.

목표주가는 DCF 방식(WACC 3.2%, 영구성장률 0.7%)을 적용해 산출했으며 목표주가는 지난 12개월 포워드 EPS 대비 8.4배, 12개월 포워드 BPS 대비 0.49배에 해당하며 25일 종가 기준 상승여력을 26.4%로 내다봤다.

또한 KB증권은 현대차의 3Q19 매출액은 25조원(+2.0% YoY, -7.5% QoQ), 영업이익 1조2000억원 (+326.7% YoY, -0.4% QoQ), 순이익 1조1000억원(+290.8% YoY, +14.4% QoQ)을 기록할 것으로 예상했다.

특히 영업이익 전망치는 KB증권 기존 전망치 및 시장 컨센서스를 각각 15.3%, 6.6% 상회하는 수준으로 내다보고 올해 영업이익은 4조5000억원(+87.6% YoY)을 기록해 시장 컨센서스를 7.8% 상회할 것으로 전망했다.

KB증권 정혜정 연구원은 현대차의 3Q19 영업이익이 전년동기대비 증가할 것으로 전망하는 이유에 대해 판매보증비 축소 및 세그먼트 개선, 우호적 환율 환경 등을 이유로 꼽았다.

정 연구원은 “3Q18 중 4600억원의 일회성 비용이 발생했던 기저효과에 힘입어 3Q19 판매보증비는 전년 동기 대비 4030억원이 축소될 전망”이라며 “하지만 3Q19 현대차의 segment index는 4.3pt로 전년 동기 대비 2.4% 상승할 것으로 보이며 이를 중심으로 판매마진이 개선돼 3505억원의 영업이익 증가요인이 나왔을 것으로 판단 된다”고 말했다.

따라서 환율변동에 따른 현대차의 예상 영업이익 개선 폭은 1952억원에 이를 것으로 KB증권은 내다봤다.

또한 강성진 KB증권 자동차 Analyst는 “현대차에 대한 긍정적 투자의견의 핵심 가정은 2020년 상반기까지 유리한 환율 환경, GV80, Tucson, Avante 등 신차들의 볼륨 증가 기여 및 한국산 자동차의 미국 무역확장법 232조 적용 회피, 2020년 유럽 이산화탄소 배출규제에 대한 적정한 대응”을 꼽으며 “현대차의 3Q19 영업이익 전망치를 1조2000억원으로 기존 대비 15.3% 상향한다”고 3Q19 중 환율 효과를 반영한 것이 주된 이익 전망 상향의 이유로 설명했다.

이처럼 3Q19 영업이익이 전년 동기대비 증가(+9440억원, +326.7% YoY) 할 것으로 전망하는 이유는 크게 세 가지로 판매보증비 축소, 세그먼트 대형화, 우호적 환율 환경 등이다.

반면 전년 동기대비 3Q19 영업외손익은 다소 개선되나 법인세 비용이 늘어나면서 지배주주 당기순이익 증가폭(+7828억원, +290.8% YoY)은 영업이익 증가폭보다 작을 전망이다.

또한 KB증권은 베이징 1공장 가동중단에 따른 베이징현대의 소폭 손익개선을 반영해 영업외손익이 다소 개선될 것으로 전망 (+649억원 YoY)했다.

그러나 전년동기(3Q18) 발생했던 별도 기준의 법인세 이익이 비용으로 전환돼 연결 법인세 비용이 2209억원 늘어날 것으로 예상되고 현대차의 완성차 판매 역시 전년 동기대비 1.0% 감소할 것으로 예상되고 있다.

특히 중국의 베이징현대를 포함할 경우 완성차 판매는 전년 동기대비 1.8% 감소, 중국 5.9%가 감소할 것으로 예상된다.

하지만 세단 및 해치백 모델들의 판매 감소가 두드러지는 가운데 인디아 및 한국에서 출시된 Venue가 현대차 판매를 견인하며 전체 판매 감소를 완화시키고 있다.

다만 Venue가 A세그먼트의 소형 SUV임을 감안할 때 Palisade 출시가 이끌어온 평균 세그먼트 대형화의 강도는 전분기 대비 약해질 것으로 보이면서 판매보증비가 전년 동기대비 4030억원 축소될 것으로 전망되고 있다.

한편 3Q18 중 4600억원의 일회성 비용이 발생했던 기저효과에 따른 것으로 2018년 비정상적으로 많이 인식된 준 고정비들로 인해 2019 하반기의 영업이익에 유리한 기저효과가 예상된다.

4Q19에는 연구개발비, 마케팅비 및 기타사업 영업이익 관련 긍정적 기저효과도 예상되고 있어 현대차에 대한 증권가의 기대는 현재까지 괜찮다고 할 수 있다.

lbs@wikileaks-kr.org