KB증권은 에스에프에이에 대해 목표주가 5만7000원(Upside +34%), 투자의견 Buy를 유지하고 장비 업종 Top Pick으로 제시했다.

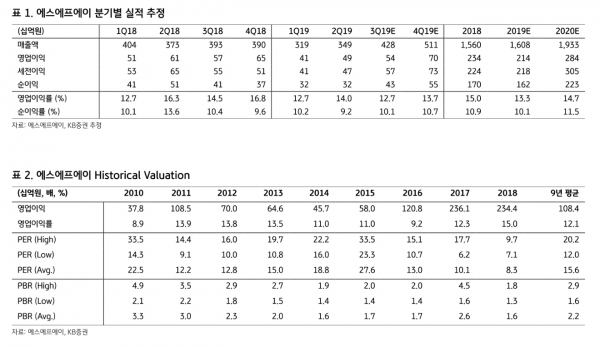

이는 2019년 신규수주가 1조4600억원으로 추정돼 과거 신규수주 최대치(2016년 1조3900억원)를 경신할 것으로 예상되고 올해 4분기 영업이익(701억원)이 지난 2017년 2분기(781억원) 이후 2년 반 만에 최고치 달성이 전망되고 있다.

또한 4분기부터 반도체 장비(웨이퍼 이송장비: OHT) 신규 공급에 따른 주가 재평가도 기대되고 있다.

이에 따라 KB증권은 올해와 2020년 영업이익을 각각 2138억원과 2839억원으로 3.8%, 2.8% 상향 조정했다.

특히 올해 4분기 에스에프에이 신규수주는 전년대비 402% 급증한 6488억원으로 예상되는 가운데 하반기 신규수주 역시 전년대비 279% 증가(상반기대비 162% 증가)한 1조600억원에 이를 것으로 추정되고 있다.

에스에프에이의 올해 신규수주는 1분기 1674억원, 2분기 2379억원, 3분기 4144억원, 4분기 6488억원으로 매 분기 급성장을 거듭하고 있다.

이는 최근 삼성디스플레이의 13조1000억원 QD-OLED 투자에 따른 7%의 수주가 예상되고 SK이노베이션 전기차 배터리 투자 및 코닝(Corning) 및 중국 패널업체 투자 증가가 견인했다.

이에 따라 4분기 매출액과 영업이익은 5112억원, 701억원으로 예상되면서 2017년 2분기 이후 2년 반 만에 최대 실적이 예상되고 있다.

황고운 KB증권 연구원은 "4분기부터 에스에프에이는 글로벌 반도체 업체(삼성전자, SK하이닉스, 마이크론 등)로 일본업체가 독점적 공급구조를 확보한 반도체 신규장비(웨이퍼 이송장비: OHT) 공급을 시작할 것으로 예상된다"며 "따라서 향후 주가의 재평가 기회가 될 수 있다"고 전망했다.

한편 반도체 OHT 장비를 독점하는 일본 다이후쿠(Daifuku, 6383 JP)의 시가총액 (7조7000억원)이 에스에프에이 시가총액 (1조5000억원)대비 5배 높고 일본 다이후쿠 밸류에이션(2020E PER 20.5배, PBR 2.9배) 역시 에스에프에이(2020E PER 7.3배, PBR 1.4배) 대비 각각 181%, 107% 할증을 기록하고 있어 에스에프에이의 주가 재평가에 이목이 집중되고 있다.

lbs@wikileaks-kr.org