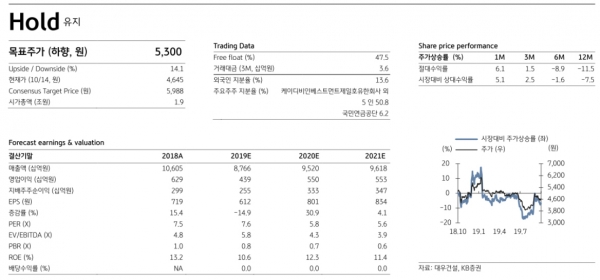

KB증권은 대우건설에 대한 증시 분석 결과 투자의견 Hold와 목표주가 5300원을 제시했다.

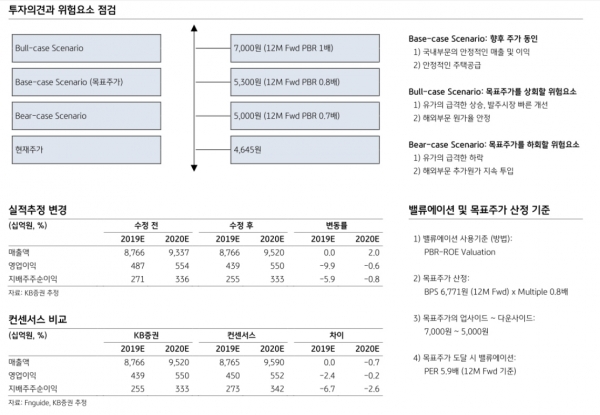

KB증권이 제시한 목표주가는 대우건설의 12개월 선행 BPS 6771원의 0.8배 수준이며 BPS의 기간변경과 적용 ROE 조정(10.3%→8.1%) 등을 반영해 기존 목표주가 대비 8.6%를 하향한 금액이다.

이는 대우건설이 그동안 꾸준히 외형 감소를 해온 것과 달리 올해 들어 당초 우려와 달리 급격한 외형감소에 대한 우려가 낮아진 부분을 반영한 수치다.

또한 3분기 누적 주택공급이 1만6000세대 전후로 순조로운 상황에서 나이지리아 NLNG 7 LOI (투자의향서) 수령 등을 통해 2020년도 매출 증가 가시성이 높아졌고 높은 이익률 변동성이 회사 펀더멘탈 회복에 대한 신뢰도를 낮추고 있으나 향후 실적을 통해 이익률 개선 가능성이 확인된다면 주가의 급격한 재평가가 가능할 수 있다고 전망했다.

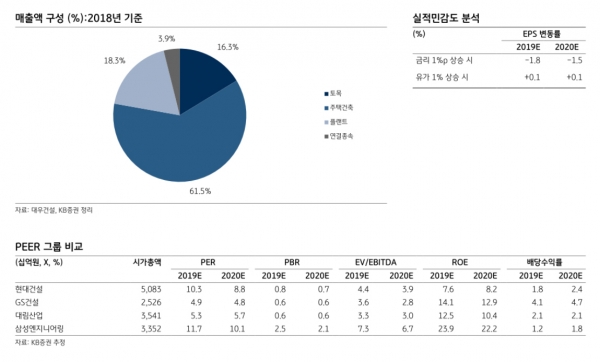

특히 지난 3분기 대우건설의 연결기준 매출액은 2조2700억원(-16.7% YoY, +1.9% QoQ), 영업이익은 1173억원(-38.8% YoY, +15.3% QoQ), 지배주주순이익은 690억원(+1.6% YoY, -16.8% QoQ)을 기록할 것으로 전망되고 있다.

장문준 KB증권 Analyst는 “대우건설의 경우 지난해 대형 자체사업 종료 및 신규공급 부진으로 주택·건축 부문 매출 감소가 불가피하며 이는 전사 외형·이익의 역성장으로 이어지고 있다”며 “따라서 매출 회복이 본격화되는 2020년 이전에 급격한 이익 증가를 기대하기는 어려운 상황”이라고 설명했다.

그는 이어 “반면 낮아진 외형과 이익 레벨이 부담스럽지만 신규공급 부문을 보면 대우건설은 연간으로 2만6000세대의 신규공급을 계획 중인 가운데 지난 3분기까지 약 1만6000세대의 주택을 공급해 순조로운 것으로 분석됐다”며 “여기에 4분기 둔촌주공(회사분 약 2500세대) 등의 분양이 예정대로 이뤄질 경우 총 공급물량에 중요한 변수가 될 전망”이라고 내다봤다.

한편 대우건설은 3분기 누적 해외수주는 약 7000억원으로 이는 연간 목표인 3조2000억원 대비 다소 부진하지만 최근 나이지리아 NLNG 7(회사분 약 2조원 추정)의 LOI를 이미 수령했고 모잠비크 LNG 역시 수주를 기대해볼 수 있는 만큼 올해 해외수주가 양호할 것으로 판단되면서 주가전망을 밝게 했다.

lbs@wikileaks-kr.org