말레이시아 법인, 해외 법인 전체 매출 78% 담당하기도

코웨이가 증권사로부터 올해 말레이시아 법인의 성장 둔화와 이익 감소, 금리 인상 등으로 주가가 저평가되어 있었으나 오는 2023년부터는 말레이시아의 주가 정상화로 인해 영업이익이 12.7% 상승하는 등 반등이 예상된다고 진단받았다.

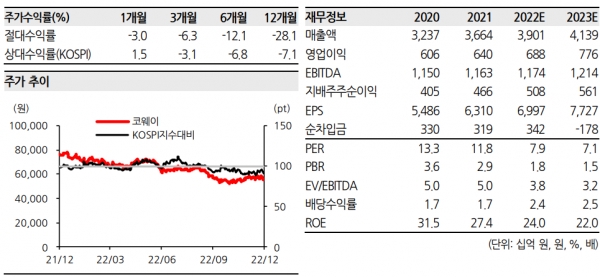

한화투자증권은 지난 14일 코웨이에 대해 가치 반등이 본격화될 전망이라고 전망했다. 이진협 한화투자증권 연구원은 코웨이에 대한 투자의견 매수와 목표주가 7만 7000원을 제시했다. 해당 가격은 지난 14일 대비 약 39% 높은 금액이다.

연구원은 코웨이에 대해 "지난 2021년 4분기부터 말레이시아 법인은 가치와 무관하게 성장성 둔화와 감익을 이어나가고 있다"면서 "올해 4분기부터 성장성 확대와 이익 증가 사이클로의 전환이 예상된다"라고 분석했다. 그는 금리로 인한 요인도 긍정적이라며 "렌탈업 특성상 채권 홀더 성격을 지니는데 최근의 금리 상승이 안정되고 나면 가치 평가에 긍정적일 것"이라고 덧붙였다.

매출액과 영업이익에 대해서는 각각 6.1%, 12.7% 상승한 4조 1300억 원과 7758억 원을 기록할 것으로 예상했다. 국내에서의 안정적 성장과 올해 4분기 말레이시아 법인이 이익 증대 사이클에 진입할 것으로 전망했으며 태국 법인은 2023년부터 이익에 기여할 수준이 될 것이라고 말했다.

코웨이는 현재 미국·중국·유럽·일본·동남아·인도네시아 등 8곳의 지역에 해외 법인을 두고 있다. 해외 매출의 경우 올 3분기에만 전년 동기 대비 6.5% 성장한 수치를 나타냈으며 법인 계정수는 111만 개에서 300만 개로 확대됐다.

이 중 말레이시아 법인은 3분기 누적 매출액이 코웨이 해외 법인 매출의 78%를 차지하기도 했으며 현재 연매출 1조 원 돌파를 눈앞에 두고 있다. 말레이시아 법인은 계정수는 전년 동기 대비 24.1% 성장했으며 매출액은 7.9% 올라 2765억 원을 기록한 바 있다.

국내 업체 중에서는 업계 최초로 말레이시아에 진입한 정수기 업체이며 점유율 30% 이상으로 1위 자리를 유지하고 있다. 말레이시아는 코웨이의 전속 모델 BTS의 해외 팬클럽 중에서도 규모가 큰 국가에 속한다. 업계에서 BTS를 전면에 내세운 코웨이의 광고가 시장 공략에 주효했을 것이라고 분석하는 이유다.

코웨이는 그밖에 말레이시아에서의 호성적의 이유로 국내 업체 중에서는 첫 진입했다는 점, 무슬림이 많은 인구 구성에 따라 12년 전 정수기 업체로는 처음으로 할랄 인증을 받았다는 점, 냉수보다 차와 온수를 좋아하는 문화를 반영했다는 점 등을 들었다.

코웨이 관계자는 "현재 말레이시아 법인은 정수기뿐만 아니라 공기청정기와 제습기 역시 제품 수요가 꾸준하게 나타나고 있다"면서 "국내의 경우 프리미엄 가전 브랜드 노블과 함께 슬립케어 매트리스 등 슬립 케어 관련 제품과 서비스 라인업을 확장하고 있다"라고 밝혔다.

[위키리크스한국=심준보 기자]

junboshim@wikileaks-kr.org