해외 매출 2위 베트남 시장 성장·곡물 가격 하락도 긍정적

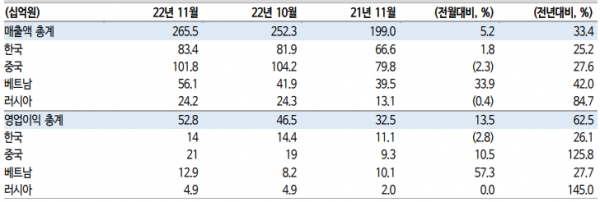

오리온이 원가 부담 속 비용 효율화와 중국 춘절 효과, 스낵 카테고리 성장으로 실적 호조를 나타낼 것으로 보인다고 진단받았다.

조상훈 신한투자증권 음식료 연구위원은 21일 오리온에 대해 투자의견 매수를 유지하고 목표주가는 현재가 대비 26% 높은 15만 원으로 11% 상향한다고 밝혔다.

연구원은 "영업이익은 전반적인 원가 부담 속에서도 비용 효율화 노력에 힘입어 전 지역에서 증가했다"면서 "이른 춘절 효과와 스낵카테고리 성장, 위안화 기준 매출이 25% 증가하고 영업이익은 두 달 연속 증익했다"고 설명했다.

그는 "중국의 제로 코로나 정책의 끝이 보이는 중으로 내수 소비 경기 회복을 예상한다"면서 "가격 인상 없이 제품 경쟁력 만으로 실적을 개선시킨 것이 의미가 있다"고 덧붙였다.

![[출처=오리온]](/news/photo/202212/133648_120367_4018.jpg)

오리온은 지난 14일 제품 초코파이의 당근사과 버전을 출시했다. 내년 춘절을 겨냥해 토끼의 해를 기념하는 토끼 디자인을 적용했으며 중국 온라인 쇼핑몰 타오바오 등의 채널을 통해 유통을 시작했다.

중국 내 오리온 초코파이는 지난해에도 춘절을 앞두고 인터넷 쇼핑몰 징동닷컴에서 상위 순위에 위치하고 '중국 브랜드 파워지수'(C-BPI) 파이 부문에 6년 연속 1위를 차지하는 등 매년 춘절의 강자 위치를 유지하고 있다.

오리온은 중국뿐만 아니라 신 성장기지로 평가받는 베트남 법인이 전 제품의 매출 확대로 연매출 4000억 원을 돌파했다고 알리기도 했다. 베트남 법인은 해외 법인 중 중국 법인에 이어 두 번째로 규모가 크며 3위는 러시아 법인이다.

곡물 가격 하락 역시 오리온에게 긍정적 요인이 될 것으로 보인다. 조상훈 연구원은 "곡물 가격 하락에 따른 원가 부담 완화도 긍정적"이라며 "현재 오리온의 주가는 지나치게 저평가된 면이 있어 지역 확장(인도·미국 법인, 러시아 2 공장 등)이 가시화되면 과거와 같은 프리미엄 구간에 진입할 수 있다"고 부연했다.

오리온 관계자는 "중국 방역정책이 완화됨에 따라 오프라인 채널 판매 증가를 기대하는 부분이 있다"면서 "베트남 시장 판매 확대에 따라 인접 동남아 국가 진출을 추진하는 방향도 검토 중"이라고 말했다.

[위키리크스한국=심준보 기자]

junboshim@wikileaks-kr.org