대한항공 "여객수요 대응 위해 화물여객기 여객기로 전환"

대한항공이 증권사로부터 여객 수요가 회복되고는 있지만 화물 부문 둔화로 인한 영향이 더 크다는 진단을 받았다.

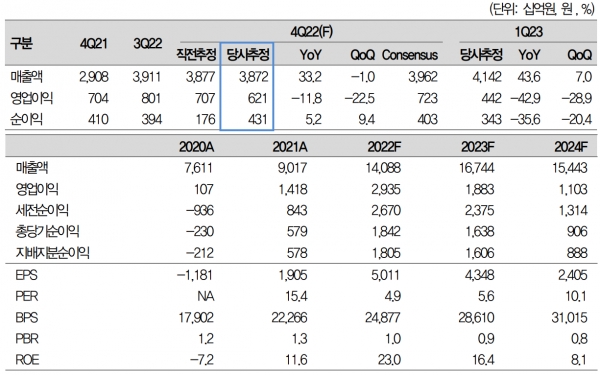

대신증권 양지환, 이지니 연구원은 27일 대한항공에 대해 올 4분기 영업이익이 기대치보다 하회할 것으로 전망된다며 투자의견 매수와 목표주가 3만 1000원을 책정했다. 대신증권의 이전 전망치인 3만 3000원에 비해 약 6% 하락한 수치이며, 이 날 대한항공은 2만 4200원으로 장을 마무리했다.

연구원은 "화물 수익률이 예상보다 하락이 빨라 2023년 영업이익 추정치를 직전 추정 대비 34.1% 하향한다"고 설명했다. 근거로는 지난 10월과 11월 항공화물부문의 매출과 수익성이 예상치보다 하회했다는 점, 2022년 사상 최대 실적을 실현해 성과급 등 일회성 비용 반영이 예상된다는 점 등이 언급됐다.

그는 항공화물 수익률이 예상보다 빨리 하락하는 이유로 △글로벌 경기둔화 및 연말 재고조정에 따른 물동량 감소 △여객기 공급 증대에 따른 Belly Cargo Space (대형 비행기 동체 하부에 화물실에 적재되는 화물 공간) 증가 영향을 들었다. 다만 "국제선 여객 수요 역시 빠르게 증가해 화물 부문의 영향을 일정 부분 상쇄해 줄 것"이라고 전망했다.

올 4분기 예상 실적에 대해서는 매출액은 전년 대비 33.2% 오를 것으로 봤고 지배주주 순이익은 5.2% 상승할 것으로 전망했다. 지난 3분기부터 연결로 반영되기 시작한 진에어에 대해서는 실적 턴어라운드를 예상했다.

국제여객 수요와 항공화물 수요에 대한 상반된 실적 예상치도 공개했다. 연구원은 국제여객의 매출액은 전년 대비 452.2% 대폭 증가할 것으로 봤다. 반면 항공화물은 매출액이 -28.8% 감소할 것으로 추정했다.

대한항공은 내년 1월 여객 수요가 대폭 증가하는 중국 명절 춘절을 앞두고 현지 경쟁당국으로부터 아시아나항공 인수 관련 기업결합 승인을 획득했다고 전하기도 했다.

대한항공 관계자는 "최근 여객수요가 증가하는 흐름에 대응해 화물여객기를 여객기로 전환 중이다"고 밝혔다.

[위키리크스한국=심준보 기자]

junboshim@wikileaks-kr.org